Após muitas discussões, o Congresso aprovou a Reforma Tributária para simplificar, modernizar e organizar o sistema de impostos brasileiro. No entanto, as leis de incentivo na Reforma Tributária levantam preocupações importantes, especialmente entre organizações e empresas que dependem desses mecanismos para financiar projetos culturais, sociais e esportivos.

Entre as diversas novas regras estabelecidas, está a união dos impostos ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e do ISS (Imposto sobre Serviços) em um único imposto, o IBS (Imposto sobre Bens e Serviços).

Por um lado, essa união facilita a compreensão e o pagamento dos tributos. Apesar de necessária, a Reforma não garante a continuidade dos incentivos fiscais usados para apoiar projetos culturais e esportivos com parte do imposto devido.

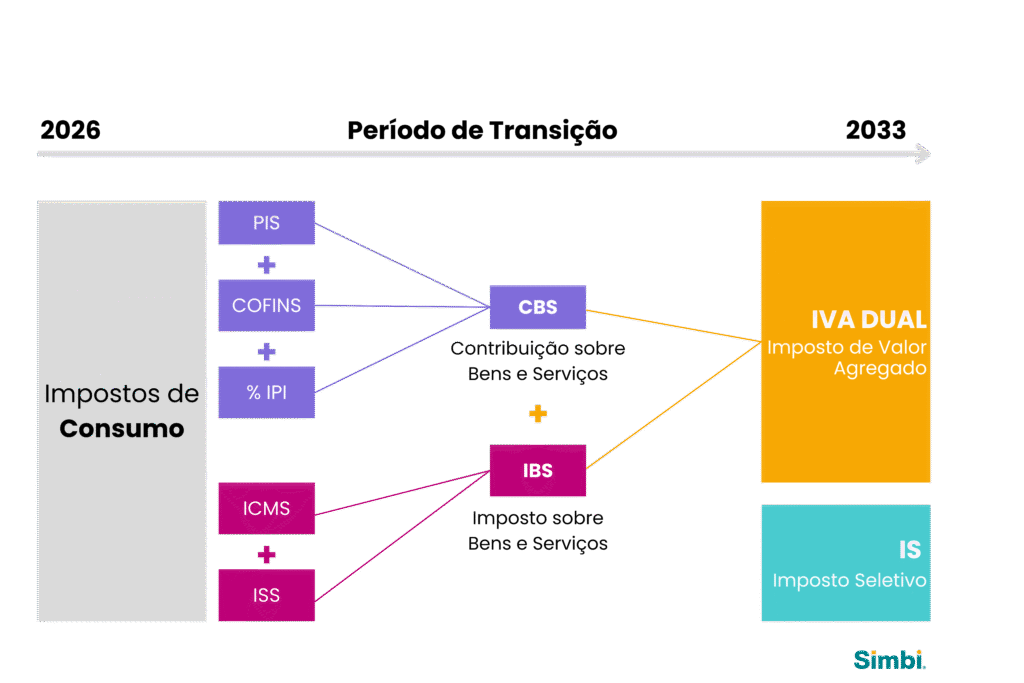

A mudança de um sistema tributário para o outro começa oficialmente em 2026, sendo implementada aos poucos até 2033. Durante esse período, o governo manterá o sistema antigo em funcionamento junto com o novo, até substituir totalmente os impostos atuais (ICMS e ISS).

No meio dessa transição, quem utiliza as leis de incentivo fiscal estaduais e municipais, seja investindo ou executando projetos, precisa estar atento. Isso porque as mudanças afetam diretamente o repasse e a captação de recursos.

Neste artigo, mostramos como esse novo cenário impacta a utilização das leis estaduais e municipais de incentivo à cultura e ao esporte, além de como deve acontecer a transição para o novo modelo tributário.

O novo sistema tributário brasileiro

O grande destaque da reforma é a criação do IVA Dual (Imposto sobre Valor Adicionado), um modelo adotado em vários países, que chega ao Brasil para substituir cinco tributos diferentes que incidem sobre o consumo. A ideia é acabar com o “efeito cascata” (quando impostos são cobrados várias vezes ao longo da cadeia de produção), tornando o sistema mais justo, simples e transparente.

O IVA Dual será dividido em dois impostos:

- CBS (Contribuição sobre Bens e Serviços): será cobrada pelo governo federal e vai substituir tributos como o PIS, COFINS e uma porcentagem do IPI.

- IBS (Imposto sobre Bens e Serviços): será cobrada por estados e municípios, substituindo o ICMS (estadual) e o ISS (municipal).

Além disso, uma nova tributação será criada, o Imposto Seletivo. Este será aplicado sobre produtos considerados prejudiciais à saúde ou ao meio ambiente, como cigarros e bebidas alcoólicas.

A regulamentação está acontecendo agora

Ao longo do segundo semestre de 2025, a Reforma Tributária está ganhando normas práticas por meio de leis complementares aprovadas pelo Governo e pelo Congresso. Essas leis explicam como o Governo aplicará os novos impostos, quem terá direito à isenção e quais serão as alíquotas (os percentuais cobrados), entre outros pontos.

O Congresso aprovou a primeira delas, a Lei Complementar Nº 214/25, que define regras de cálculo, pagamento e isenções durante a transição e após 2033.

Mais recentemente, o Senado aprovou o PLP 108/2024, que trata da regulamentação do Imposto sobre Bens e Serviços. O projeto cria o Comitê Gestor do IBS, responsável pela arrecadação e distribuição do imposto entre estados e municípios, além de estabelecer regras de fiscalização e governança. Como o Senado modificou o texto, a proposta agora retorna à Câmara dos Deputados para uma nova votação.

Entretanto, tais leis não dizem a possibilidade de continuidade dos incentivos fiscais estaduais e municipais, que hoje permitem às empresas contribuírem com o desenvolvimento do Terceiro Setor. Portanto, o cenário atual pode levar ao fim de mecanismos como:

- Lei de Incentivo à Cultura de Minas Gerais

- ProAC SP (Programa de Ação Cultural do Estado de São Paulo)

- PIE SP (Programa de Incentivo ao Esporte do Estado de São Paulo)

- LIC RS (Lei de Incentivo à Cultura do Rio Grande do Sul)

- Pro-Mac SP (Programa Municipal de Apoio à Cultura de São Paulo)

- Lei Semear (Lei de Incentivo à Cultura do Estado do Pará)

- Lei Goyazes (Lei de Incentivo à Cultura do Estado de Goiás)

- FazCultura (Lei de Incentivo à Cultura do Estado da Bahia)

O que muda para quem utiliza leis de incentivo estaduais e municipais?

Com a Reforma Tributária, surgem incertezas e dúvidas sobre como empresas e iniciativas sociais deverão se adaptar às mudanças que vêm pela frente. Neste contexto, tanto quem investe quanto quem depende da captação de recursos por meio dessas leis precisa estar atento.

As mudanças para incentivadores

As mudanças geram incertezas para o investimento social, uma das principais fontes de recursos para projetos no Brasil.

Na prática, as empresas terão menos oportunidades de investir via leis locais, especialmente após 2033.

Diante desse cenário, a diversificação se torna uma estratégia essencial. Por isso, empresas devem acompanhar a regulamentação do IBS, reavaliar seus investimentos sociais e buscar novas formas de atuação com diferentes instrumentos de fomento.

Por exemplo: fundos e editais corporativos próprios que garantem autonomia sobre os critérios de seleção e impacto; e investimentos sociais diretos, feitos com base em evidências e alinhados às metas ESG e aos Objetivos de Desenvolvimento Sustentável (ODS).

Mais do que uma mudança tributária, esse é um convite à maturidade estratégica no investimento social.

Adaptar-se desde já, diversificando fontes e fortalecendo critérios de impacto, prepara organizações para um futuro com menos incentivos fiscais e mais propósito empresarial.

As mudanças para iniciativas sociais

Como boa parte das organizações sociais capta recursos via leis de incentivo vinculadas ao ICMS e ISS, a Reforma cria um cenário de instabilidade e possível redução de fontes de financiamento.

Sem garantias legais de continuidade, projetos culturais e esportivos locais podem enfrentar queda significativa de arrecadação nos próximos anos. Durante o período de transição, a dica para quem capta recursos é aproveitar o sistema vigente para manter a arrecadação ativa. Além disso, deve-se buscar novas formas de financiamento (fundos próprios, parcerias corporativas, doações diretas ou leis federais) como uma estratégia de sustentabilidade.

A ausência de incentivos locais pode acentuar desigualdades regionais, já que os municípios mais dependentes do ICMS e ISS terão menos recursos para investir em cultura, esporte e inclusão social.

Por isso, o Terceiro Setor ganha protagonismo na incidência política e no diálogo com governos, para defender a criação de novos mecanismos equivalentes no modelo do IBS.

O impacto social das leis de incentivo estaduais e municipais

A Reforma Tributária chega para trazer mais organização e eficiência ao sistema de impostos brasileiro, e isso é positivo. Mas, para quem utiliza leis de incentivo fiscal, o risco de perder instrumentos valiosos de financiamento é real. As decisões atuais vão afetar o futuro de milhares de projetos no Brasil.

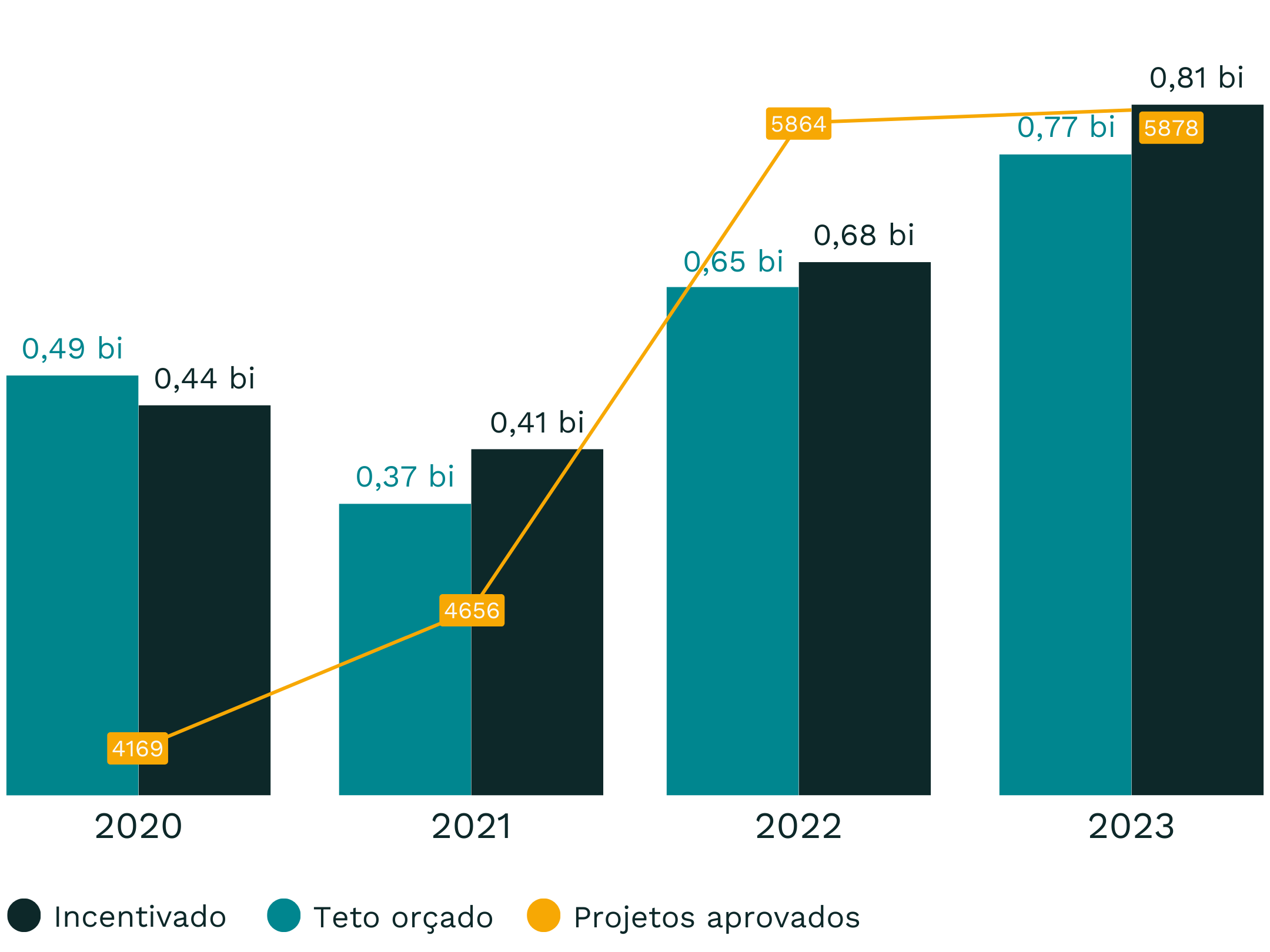

Segundo o Panorama de Incentivo Fiscal da Simbi, só em 2023, as leis de incentivo fiscal estaduais e municipais movimentaram cerca de R$800 milhões para mais de 5 mil projetos culturais e esportivos no Brasil. Isso representa menos de 1% de todas as renúncias fiscais concedidas hoje no país. Os números deixam claro que, para além de gerar impacto social, as leis de incentivo também movimentam a economia, geram empregos e fortalecem comunidades.

Por isso, é fundamental garantir que a pauta de impacto social esteja no centro da Reforma Tributária. Ao negligenciar incentivos claros e estáveis, eles prejudicam não só as organizações da sociedade civil, mas todo o ecossistema de transformação social, incluindo empresas, governos e, principalmente, os cidadãos.

Entenda como agir neste momento

Diante desse cenário, para além de se organizarem para o período de transição entre um sistema e outro, é importante que incentivadores e proponentes comecem a se mobilizar para que se encontre saídas.

É essencial pressionar o Congresso e o Governo para que os incentivos fiscais estaduais e municipais continuem existindo e destravando o impacto positivo no país. Para além do regime favorecido nas operações que envolvem esporte e cultura, é preciso que a regulamentação do IBS preveja a possibilidade de destinação de recursos para organizações culturais e esportivas, cabendo aos entes federativos o estabelecimento de diretrizes e regras para tal alocação.